发布日期:2024-11-19 10:47 点击次数:146

* **降低投资风险:**由于投资额度较小,投资者承担的风险也相应降低,即使投资失败,也不会造成重大损失。

撰文|张晓慧 江昱玢

编辑|江昱玢

五次递表,一家北京公司终于走到上市门前。

2月初,圆心科技通过港交所聆讯。

创始人何涛在医药领域深耕多年,2015年创立圆心,靠卖处方药,获得红杉、腾讯等资本热捧。

《胡润2023全球独角兽榜》上,圆心科技估值达290亿元。

可惜,互联网医疗独角兽仍在亏损,不到4年,亏了近25亿元。

刻下,何涛亟需打破低毛利的卖药依赖,通过合规考验,走通“医-药-险”的盈利闭环。

卖药为生

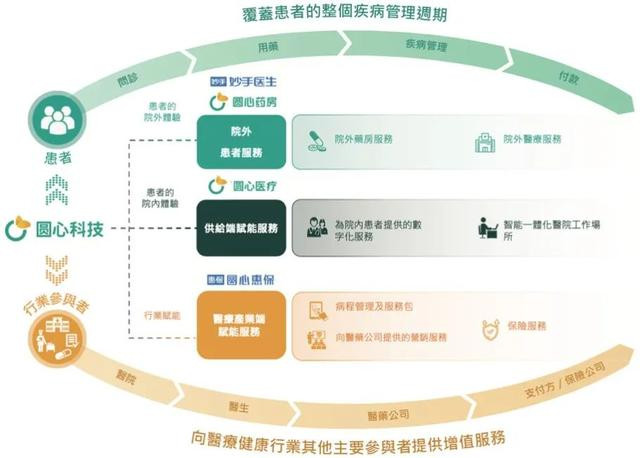

何涛主要瞄准院外患者。

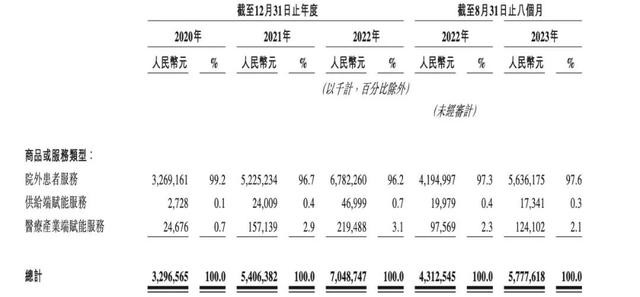

圆心科技的营收,95%来自院外患者服务,去年前八个月,收入超60亿元,同比增长34.5%。

其中,卖药是绝对的业绩主力军,处方药和药品销售业务的营收占比约九成。

院外患者服务主要包括线下的圆心药房,以及线上药房妙手医生。

为了最大程度招揽在医院就医、院外购药的患者,何老板把线下药房大都设在医院附近,尤其是三甲医院。

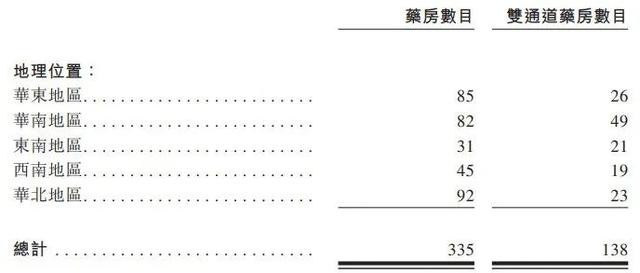

截至去年8月末,圆心科技共经营322家线下药房,其中212家药房布局在离医院不到300米的地方。

妙手医生则与线下药房形成互补,患者线上就诊,由专业药师开药,线上商城可直接购买。1-8月,其月平均访问量达3570万。

性价比成了客户们买单的重要原因。圆心的折扣率大多在1%-5%,且问诊、复诊免费。

值得一提的是,何涛还做药品批发,卖给独立药房、连锁药店和区域性药品经销商等,这部分客户的数量,去年8月末已突破10万家。

何涛线上线下两手抓,2022年处理了药房及医疗服务1550万单,平均每单售价从两年前的495元降至324元。

招股书援引沙利文数据称,按该年收益计,其在国内处方药线上线下医疗交付平台中,排名首位。

公司第二大业务,即供给端赋能,是向医院提供标准模块化软件和系统,优化就医流程。

以南京鼓楼医院为例。借助圆心全病程管理平台,其肿瘤科主动筛查、评估风险人群并分类,及时引导患者赴院就诊,实现疾病早筛、早诊、早治,也提高了患者回流量。

2020年时,何涛还只签约50家合作医院,到去年8月底,圆心科技携手477家医院,已遍布26个省的百余个城市,其中三甲医院超180家。

踩中风口

何涛性格低调,个人信息极少,只知有20多年的医疗行业经验 。

现年43岁的他,本科毕业于中央财经大学,2012年互联网医药兴起时,他从医药销售,一路做到总经理、CEO。

老东家“健一网”,是华润旗下华源大药房的线上药店。2011年,何涛带领仅有十几家店的华源大药店转型电商,仅用3年时间,销售规模就干到了3.8亿元。

2014年底,何从健一网离职,2015年创办圆心科技。

同年,医改试点指导意见发布,将城市公立医院收入的“药占比”,降至30%以下。

处方外流,叠加医药电商不得销售处方药等规定,何涛迅速锁定“互联网医疗平台+线下药房”。当年12月,圆心在佛山开了第一间线下药房。

“在对的时间,做正确的事情。”有投资人如此评价何涛。

由他带队,两年后拿到互联网医院牌照,随后进入医疗科技和保险领域,圆心几乎每步都踩在风口上。

重拾“卖药”老本行,何老板有优势。

我国推动“双通道”政策落地,在定点医疗机构和定点零售药店,将国家医保谈判药品,同步纳入医保支付机制。

获得双通道资质的药店数量少。到2023年5月,我国64万家药房中,有资质的不到1%。截至去年末,何涛麾下就有138家。

这些药房能获得大量国家医保药品订单,议价能力较高。

何涛在聆讯资料中透露,圆心药房及妙手医生的医疗费用,目前可通过国家医保系统直接结算,去年1-8月,相关销售额达到近4.8亿元。一旦与公共医疗机构的合作生变,相当于每月6000万元的大单,成了变数。

何老板留有后手。

圆心押注医疗产业端赋能,关注患者的长期医疗需求,覆盖院内就诊、院外医疗交付和健康险支付等关键节点。

赚钱靠向医药公司提供营销服务,以及合作保险公司推保险产品。去年前八个月,这一收入不到总收益的4%。

盈利艰难

“未来增长的驱动力。”对于保险等新业务的重要性,何涛如此表述。

业务载体圆心惠保,主要做新特药设计保险、普惠型商业医疗保险、带病体保险等产品。

报告期内,团队已服务177家保险公司,管理保单总数达5930万。

风险在于,“药转保”业务中,保险公司仅扮演“走账”角色,带动药企、平台方获得药品销量,看似实现多赢,实则异化保险业务。

去年底,国家金融监管总局北京监管局要求圆心科技等公司,报送特药类健康险产品清单。有业内人士分析,此举意在排查“药转保”存在的风险。

《21CBR》记者就行动进展及对业务的影响等,咨询圆心科技,截止发稿前,未得到回应。

“低毛利”的标签,是压在何涛心头的另一座大山。

2022年,圆心科技整体毛利率不足10%,同期,平安好医生、京东健康、叮当健康等同行,均超20%。

卖药赚钱难。到去年8月底,院外患者服务的毛利率仅6.2%,销售成本占比高达97.6%。

同期,保险相关服务板块的毛利率为50.2%,较2020年已下滑22个百分点。

何涛陷于亏损漩涡。

2020-2022年,圆心科技营收从36.29亿元,提高到77.75亿元,三年总计亏超19亿元。去年前八个月,又亏了5.7亿元,同比扩大8%。

“医-药-险”的盈利闭环尚未走通,好在背后有资本助力。

IPO前,圆心科技完成11轮融资,总金额超50亿元,红杉中国、腾讯等明星机构均在列。

估值水涨船高,从2015年1.58亿元,飙升至2021年F轮的275亿元,相当于6年飙涨170余倍。

IPO前,何涛及其一致行动人,合计持股37.01%,二股东腾讯持股19.55%。

巨头们纷纷布局线上医疗。和阿里健康、京东健康和平安好医生等巨头个人股票配资平台,处在同一赛道,何涛突围不易。